![]()

当前位置:正文

国产三级 怎么看待日本央行逆势加息缩表

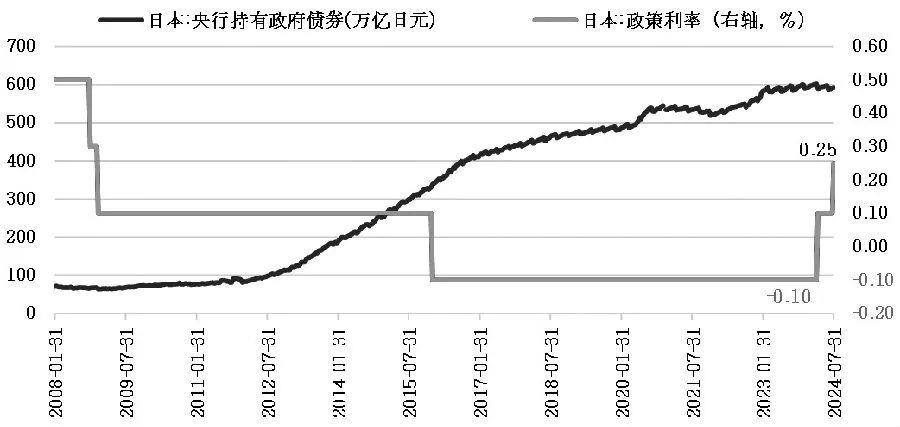

7月31日,凭证日本银行(日本央行)讯息,其将计策利率(无担保隔夜拆借利率)由0~0.1%上调至0.25%,即加息15个基点;何况贪图自本年四季度运转,每个季度对日本国债减少购买0.4万亿日元。日本央行2024年7月依然购买国债5.7万亿日元,8—9月贪图月度购买5.3万亿日元,四季度贪图月度购买4.9万亿日元,依此类推、逐季减少,至2026年一季度月度购买限制降至2.9万亿日元,从而在两年内将日本国债捏有限制裁减7%~8%,即开启“缩表”。

此前3月19日,日本央即将计策利率由-0.1%上调至0~0.1%,欺压了长达8年的负利率期间。淌若说日本央行3月的加息是由超宽松向宽松的过渡,那么7月的加息重迭“缩表”贪图,则是日本央行的“豪赌”。

图为日本央行捏有日本国债限制和计策利率水平

日本央行的计策观点

从日本央行的货币计策观点来说,与英国央行肖似,为单一货币计策观点,即督察物价领路。与此相对,好意思联储为两边针货币计策,即督察物价领路并保捏充分职业。

由于日本此前遥远实行负利率计策国产三级,货币计策器用对杀青货币计策观点的操作空间较小,因此,从本劣货币计策操作来看,日本央行或试图杀青三大观点:

观点一,进一步眩惑外资流入。由于此前日本利率较低,通过加息,或可加速外资流入,进一步活跃日本经济。

观点二,进一步普及日元眩惑力。由于近期日元贬值幅度较大,日本央行数次入市干扰汇市,日本央行通过加息,进而减轻日元贬值压力,并推升日元增值。

观点三,寻求“货币计策宽广化”。即欺压长达8年的负利率期间,日本央行寻求货币计策宽广化。

日本央行的计策弱势

之是以将日本央行的这次操作称作“豪赌”,是因为这次操作存在三大弱势:

弱势一,淌若要杀青日本央行的计策观点,刻下加息幅度仍然不及。比较于泰西等经济体,固然诸如欧洲央行、英国央行依然接效能息操作,关联词日本计策利率在加息后仍然是G7中最低的。

弱势二,海外老本主要观点或瞄向以股市为代表的老本市集,对实体经济的投资倾向或较小。加息所带来的日元增值,将拉低外资在日本股市的潜在收益率,即减轻了日元“套谢绝易”收益率。更进犯的是,“缩表”将回收市集上的日元流动性。具体来看,好意思元兑日元在7月31日跌破150.0要津点位,日元当日增值1.88%;8月2日,好意思元兑日元收于146.5530,日元再度增值1.91%。日经225指数在日本央行加息后大幅下行,8月1日下落2.49%,8月2日下落5.81%,8月5日再度暴跌12.40%。

义务教育弱势三,基本面不救援加息重迭“缩表”的双重紧缩计策。日本一季度实际GDP环比折年率为下降2.9%,是2011年以来最差的一季度推崇。物价方面,日本6月CPI同比为高涨2.8%,增速与5月交流;6月PPI同比为高涨2.9%,纠合两个月增速扩大。但需要留意的是,日本物价水平的回升,与此前几个月日元大幅贬值有较大关系。对此,日本央行行长合计“日元走弱推高物价是一个要津风险”。劳能源市集方面,日本6月休闲率为2.5%,相对领路,但这与日本老龄化率较高或有一定关系。

日本央行再加息存挂念

日本央行此劣货币计策操作最大的博弈点是,跟着G7其他经济体央行货币计策相对宽松,尤其是好意思联储9月降息概率增大,或加多市集对日元、日本股市以及日本经济的嗜好。至于日本央行后期是否会连接加息,谜底是,淌若日本央行但愿连接“豪赌”,概况率仍然会连接加息,但加息概率取决于以下三个要素:

要素一,好意思国财政部是否会将日本界说为外汇操作国。此前6月20日,好意思国财政部依然将日本列入“汇率主管监测名单”。

要素二,日本股市能否止跌。日本央行加息后,跟着日元增值日本股市出现大幅下落,后期能否止跌是日本央行再度加息的前提。

要素三,日本经济基本面能否企稳。由于日本一季度GDP推崇欠安,二季度以及三季度GDP能否转好是日本央行再度加息的“底气”。8月15日将发布日本二季度GDP数据。

以上三个要素,独一其中一项未知足,日本央行加息设施或将暂缓。后期来看国产三级,短期内日元或相对增值。天然,以上申报,还未讨论日本国债市集的流动性问题。(作家单元:国信期货)